El Consistorio Digital no se responsabiliza del contenido de los artículos remitidos o de opinión, siendo cada autor responsable de sus propias creaciones.

No hay comentarios

Entrevista a Chorot & Martínez sobre los abusos bancarios

¿Cuáles son sus actividades principales?

Chorot y Martínez es un despacho de juristas y abogados que nació con vocación multidisciplinar y que lleva años trabajando todas las ramas del derecho de manera eficiente y profesional, de tal forma que, nuestros servicios supongan un valor añadido para todos nuestros clientes. Nuestro despacho cuenta con una red de abogados y colaboradores en todo el territorio nacional que asegura la prestación completa de todo tipo de servicios legales en cualquier parte de la geografía española.

Fundamentamos nuestro trabajo en la flexibilidad y disponibilidad para con nuestros clientes y en un servicio asentado en un amplio conocimiento y una dilatada experiencia profesional y legal de nuestro equipo, adaptando a cada cliente nuestros servicios conforme a sus necesidades, modelo de organización y sector de actividad. Desde nuestro despacho abordamos los asuntos de nuestros clientes con la mayor diligencia posible en aras de hacer viables sus proyectos o resolver problemas determinados. Para ello, analizamos las circunstancias de cada caso a fin de presentar las alternativas disponibles y más eficientes para cada uno de nuestros clientes.-

¿Gestionan asuntos bancarios y financieros?

Si desde el despacho asumimos cuestiones bancarias de toda índole en defensa de los consumidores, ya que esa posición dominante de las entidades financieras supone en un muchos casos la imposición de cláusulas abusivas que suponen un grave perjuicio para el consumidor.

¿Asesoran y defienden a consumidores en asuntos de clausulas suelo?

Si, evidentemente, localizamos la existencia o no de dicha cláusula en las hipotecas y valoramos su incidencia negativa para el consumidor, a quién “llevamos de la mano” durante todo el proceso tanto extrajudicial como judicial para resarcirle de los perjuicios que le ha ocasionado.

Ejemplo de gastos hipotecarios con clausulas abusivas

¿Y asuntos sobre los gastos hipotecarios?

Igualmente, si bien en estos casos debemos distinguir los tipos de gastos que se devengan en la formalización de una hipoteca, como son los notariales, registrales, tasaciones, gestoría e impuesto de actos jurídicos documentados, los cuales tras las variaciones jurisprudenciales acaecidas en los últimos años dimanantes del TJUE, son susceptibles de reclamación el 50 % de los gastos notariales, 100 % de los registrales, gestoría y tasación, no así el impuesto.

Ejemplo de cláusula suelo, comisión de apertura y comisión posiciones deudoras

¿Existen con frecuencia otro tipo de clausulas en las hipotecas que pueden perjudicar a los intereses de los consumidores?

Desgraciadamente si, la practica bancaria ha abusado mucho en su posición y ahora han sido los tribunales los que están equiparando las obligaciones tanto para entidades financieras como para prestatarios. Desde el despacho analizamos todas las posibles cláusulas abusivas que puedan tener las hipotecas y procedemos a su reclamación, como puedes ser la comisión de apertura, intereses de demora, gastos de reclamación por posiciones deudoras, vencimiento anticipado por impago de una sola cuota, etc

¿En la actualidad hay algún otro tipo de reclamaciones que estén en boga frente a entidades financieras?

Si, como indicábamos antes la practica financiera, aun entendiendo suficientes los beneficios que obtienen las entidades parecen siempre pretender aumentar estos desproporcionadamente y con cargo a los consumidores, ciudadanos de a pie, que en muchas ocasiones no están bien asesorados sobre los productos que contratan. Ahora tenemos la existencia de muchas tarjetas revolving emitidas por entidades como Wizink, antiguo Paopular-e, etc donde los contratos resultan ser usurarios en muchos casos, habiendo sentado recientemente jurisprudencia el Tribunal Supremo sobre esa posible usura pero en su defecto

siempre nos encontramos con una falta absoluta de transparencia en la explicación de este tipo de productos, donde los clientes ven que todos los meses van pagando cantidades aún superiores a las que han dispuesto y nunca llegan a cancelar la deuda, a ojos del consumidor tenemos una deuda perpetua por la constante capitalización de los intereses.

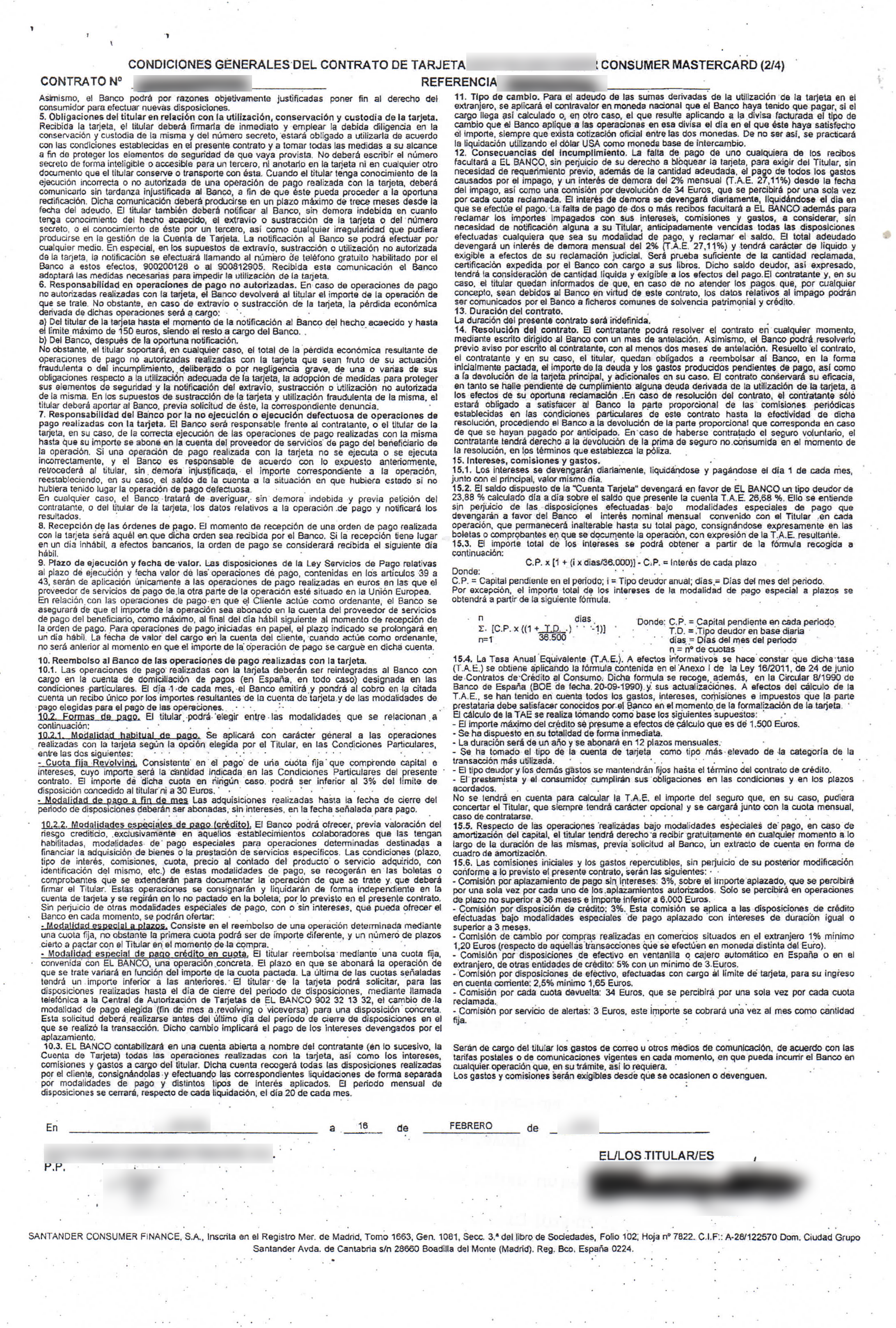

Ejemplo de contrato de tarjeta revolving con clausulas abusivas:

Puedes visitar nuestra web aquí ⇐